“ 做保险,有时候还真需要多了解一下保险行业五花八门的法律法规,一不小心炒股玩杠杆,就可能掉坑里面。”

都说保险条款复杂,其实保险行业的法律法规也是五花八门。除了《保险法》,还有最高法的各种司法解释,以及监管部门出台的各种规章制度。而且这些法律法规时间跨度之大,要不是用了心,真的难以记住。

前段时间一个司法判决案例,投保人就把15年前的一个保险行业服务规定搬出来,差点“扳倒”了太平洋人寿。

孙某出生于1975年,是江苏徐州人,2017年8月21日,在太平洋人寿徐州支公司购买金佑人生终身寿险(分红型)A款(2017版)、附加金佑人生提前给付重大疾病保险A款(2017版)、心安·怡住院费用医疗保险(H2014),每年合计保费5710元。

孙某购买上述保险后按年交纳保费至2021年,到了2022年保费未交纳。

太平洋人寿徐州支公司多次给孙某丈夫发送短信催缴保费,工作人员也电话联系,询问保费怎么考虑的。

孙某的丈夫表示交不起了,想把保单退了。

2022年10月20日,孙某的保险合同效力终止。

2023年3月14日,孙某因头晕到医院住院治疗,入院诊断脑梗死。

出院后,孙某要求补缴保费,保单复效,让太平洋人寿履行保险责任。

而太平洋人寿徐州支公司以孙某停止交纳保费,合同中止为由,拒绝赔付。

孙某一方认为保险公司未履行缴费期提醒义务,想保单复效的原因是:

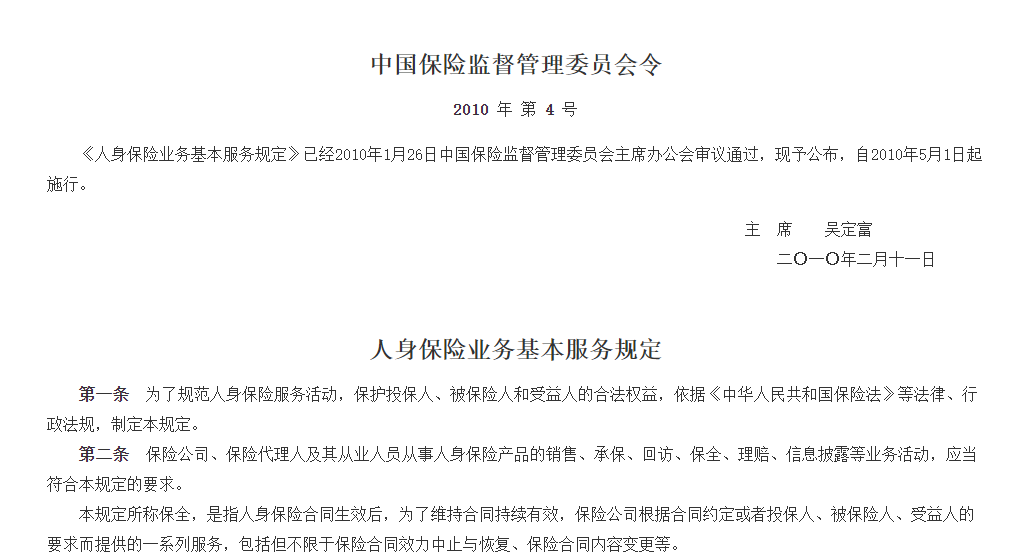

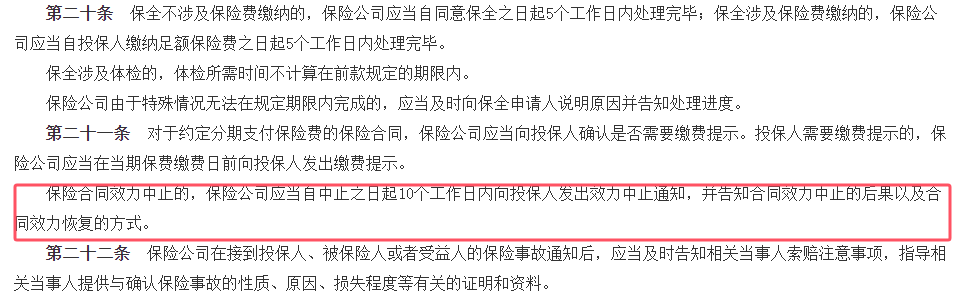

1、根据《人身保险业务基本服务规定》第二十一条第二款规定“保险合同效力中止的,保险公司应当自中止之日起10个工作日内向投保人发出效力中止通知,并告知合同效力中止的后果及合同效力恢复的方式。”

好家伙,这个服务规定是2010年2月原保监会发布的,当时保监会主席还是吴定富。

孙某称保险公司发的短信被自己误认为是垃圾短信屏蔽了,保险合同效力中止后,保险公司一直没有履行告知义务,使本案保险合同一直处于不确定的状态,双方没有对于复效达成一致意见,是保险公司没有履行法定义务所导致。

保险公司确实没有在保险合同中止后向孙某“发出效力中止通知,并告知合同效力中止的后果及合同效力恢复的方式。”

估计这个保险公司工作人员都想不到当初还有这么个规定。

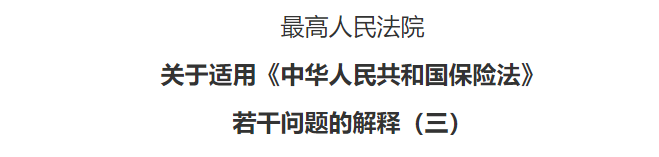

2、最高人民法院关于适用若干问题的解释(三)》第八条规定“保险合同效力依照保险法第三十六条规定中止,投保人提出恢复效力申请并同意补交保险费,除被保险人的危险程度在中止期间显著增加外,保险人拒绝恢复效力的,人民法院不予支持”。

这个司法解释是2015年9月,最高人民法院审判委员会第1661次会议通过的。

孙某一方列了三大理由,认为保险合同中止后,虽然因为脑梗死住院,但是不属于危险程度显著增加,因此可以补交保费,恢复保单,保险公司不能拒绝。

危险程度增加是指合同成立期间未曾估计到的显著的未曾间断的危险状况的增加,其构成要件有三:显著性、未曾估计性、持续性。(备注:这部分的逻辑有点过于烧脑,不便详细展示。)

孙某因脑梗住院治疗得到救治,脑梗没有持续一段时间,因此不属于危险程度的增加。

看来,孙某一方的律师确实下了不少功夫。

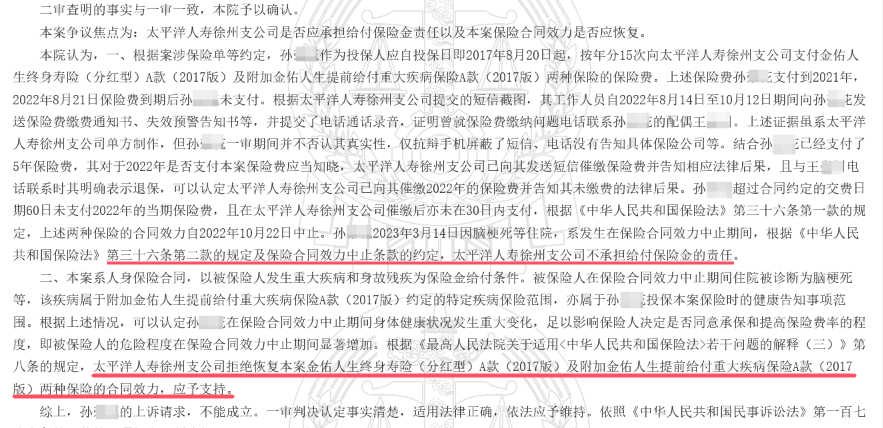

不过法院还是回归到保险法本身,对这一案件进行了判决,驳回了孙某的要求。

法院认为,《保险法》第三十七条规定“合同效力依照本法第三十六条规定中止的,经保险人与投保人协商并达成协议,在投保人补交保险费后,合同效力恢复。但是,自合同效力中止之日起满二年双方未达成协议的,保险人有权解除合同”,而且最高法的司法解释已经说明,保单复效的前提是“被保险人的危险程度在中止期间没有显著增加”。

因此在保险合同中止期间,孙某因脑梗死住院治疗,其自身身体健康状况已发生较大改变,要求补交保险费并由太平洋人寿徐州支公司赔付保险中止期间事故理赔款,有违诚实信用原则,且该情形明显符合中止期间危险程度显著增加的情形,太平洋人寿徐州支公司不予恢复合同效力理由正当。

往期推荐

1. 羡煞保险代理人!友邦人寿CEO李源祥去年年薪99380000元

2. 交了七年的中宏保险保单失效 究竟谁应该负责?

3. 第一批“中招315”的保险公司:竟然是大家人寿和信泰人寿

4. 中保投资换帅在即:李军或将接棒总裁 贾飙升任董事长炒股玩杠杆